中國信託信用卡補發的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列評價、門市、特惠價和推薦等優惠

中國信託信用卡補發的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦成本迅寫的 別讓樂齡變成「樂零」!如何照顧失智者的荷包,金融人員的必修照護課 可以從中找到所需的評價。

另外網站有鬥志,做什麼都無往不利 - 第 75 頁 - Google 圖書結果也說明:... 期零利率(限口中國信託或口花旗信用卡,請勾選) : 1.898 元× 1 期 + 1,896 元× 2 期口先生信用卡 ... 請妥善保管住宿券,若遺失、被竊、損毀,恕不掛失、退款或補發。

中國文化大學 法律學研究所 林信和所指導 張君豪的 預付型商品規範之研究 (2008),提出中國信託信用卡補發關鍵因素是什麼,來自於預付型商品、電子票證、禮券、儲值卡、定型化契約、履約保證。

最後網站線上電匯到國外好複雜?3張圖看懂跨國匯款流程&各銀行手續 ...則補充:(2)中國信託採級距收費,100萬元以下為NT$ 600,100~200萬為NT$ 700,200~300萬 ... 註:當解款行收到MT103電文,且上面註記OUR時,會再發一通MT191電文去跟匯款行要求 ...

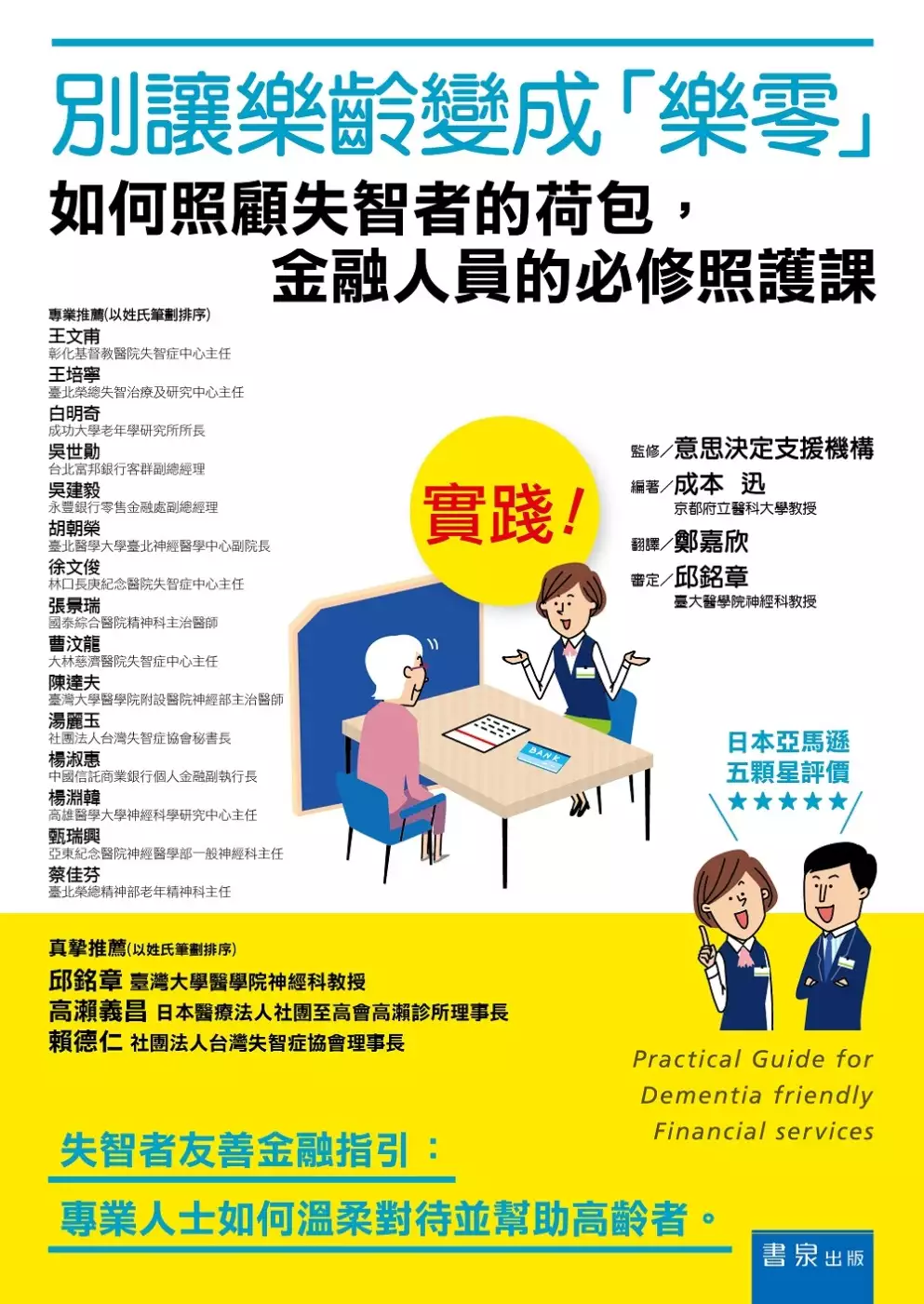

別讓樂齡變成「樂零」!如何照顧失智者的荷包,金融人員的必修照護課

為了解決中國信託信用卡補發 的問題,作者成本迅 這樣論述:

失智者友善金融指引:專業人士如何溫柔對待並幫助高齡者 本書從開始介紹失智症,到一些案例學習與建議等,非常實用。讓人感動的內容有:與年長者溝通的方式、建立與年長者間信賴關係的方法、對於失智者金融機關應注意之要點,而且有來自醫師、社福、看護、法律人的建言。這本書所描述的是現今日本所面臨的失智者財務法律困境,但以文化相近的台灣,也應具備這些知識。 我們目前用以保護失智者財產的工具,僅有民法所定的監護及輔助宣告、不動產預告登記、金融註記等;此外,就僅能依靠其實並不可靠的家屬提高警覺及小心謹慎。 本書引導醫療、法律、照護、社會福利及金融業者等各種專業領域的人員,

打破藩籬,捐棄本位成見,合力以互助、互利、互惠的精神,努力達成共同的目標,即保障失智者的財產安全。失智者晚年的靜好歲月,成為超高齡社會的進步指標。在必須合作無間的體系中,金融業尤其扮演了無比吃重的角色。 整體而言,這本書值得金融機構、法律相關專業、失智者親友,甚至關心失智症之國人參考。 真摯推薦 邱銘章 臺灣大學醫學院神經科教授 高瀨義昌 日本醫療法人社團至高會高瀨診所理事長 賴德仁 社團法人台灣失智症協會理事長 (以姓氏筆劃排序) 專業推薦 王文甫 彰化基督教醫院失智症中心主任 王培寧 臺北榮總失智治療及研究中心主任 白明奇 成功大學老年學研究所所

長 吳世勛 台北富邦銀行客群副總經理 吳建毅 永豐銀行零售金融處副總經理 胡朝榮 臺北醫學大學臺北神經醫學中心副院長 徐文俊 林口長庚紀念醫院失智症中心主任 張景瑞 國泰綜合醫院精神科主治醫師 曹汶龍 大林慈濟醫院失智症中心主任 陳達夫 臺灣大學醫學院附設醫院神經部主治醫師 湯麗玉 社團法人台灣失智症協會秘書長 楊淑惠 中國信託商業銀行個人金融副執行長 楊淵韓 高雄醫學大學神經科學研究中心主任 甄瑞興 亞東紀念醫院神經醫學部一般神經科主任 蔡佳芬 臺北榮總精神部老年精神科主任 (以姓氏筆劃排序)

中國信託信用卡補發進入發燒排行的影片

#剪卡 #信用卡推薦 #無腦神卡

合作信箱✉️ : [email protected]

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

————————————————————————————

📝詳細文字講解👉 https://pse.is/3fcgl9

刷卡量

流通卡數:發卡總數減停卡總數,且卡片狀況為正常者。

2021年1月統計

前三名的銀行是

1.中國銀行 734萬651張

2.國泰世華 714萬591張

3.玉山銀行 637萬3780張

4.台新銀行 576萬3691張

5.富邦銀行 388萬1530張

6.花旗銀行 285萬2348張

7.聯邦銀行 225萬1261張

8.永豐銀行 206萬7816張

富邦從2019年開始超過花旗成為第五名

聯邦從2016年超越永豐

之後排名到現在都沒有太大變化

中國信託1月信用卡發卡達9.2萬張,當月發卡王

中信英雄聯盟卡為最大助力

有效卡

有效卡數:最近六個月有消費紀錄之卡,不含Debit卡,只有郵購分期交易亦算有效卡,不含只有循環繳款之卡片。

2021年1月

1.國泰世華 514萬

2.中信銀行 473萬

3.玉山銀行 448萬

4.台新銀行 402萬

5.富邦銀行 259萬

6.花旗銀行 217萬

7.聯邦銀行 132萬

8.永豐銀行 110萬

當月發卡量

不含補發卡、續卡

1.中信銀行9.1萬

2.永豐銀行8.9萬

3.台新銀行6.3萬

4.國泰世華6萬

5.富邦銀行5.1萬

6.玉山銀行4.8萬

7.花旗銀行2.7萬

8.中小企銀2.1萬

9.聯邦銀行2.3萬

中小企銀超出我意料

當月停卡數

當月停卡數:指新增停卡部分。

1.永豐銀行8.4萬

2.花旗銀行 3.7萬

3.國泰銀行 3.5萬

4.中信銀行 3.3萬

5.台新銀行3萬

6.富邦銀行 2.6萬

7.玉山銀行2萬

8.聯邦銀行1.5萬

永豐出乎我意料之外,停卡數最多

花旗則是停卡數大於發卡量

刷卡金額

前三名的銀行是

1.國泰世華 379億8706萬3000元

2.玉山銀行 374億672萬8000元

3.中國銀行 363億1181萬2000元

4.台新銀行 290億

5.富邦銀行256億

6.花旗銀行179億

7.永豐銀行107億

8.聯邦銀行89億

前三名變動比較大,但其實金額差距並沒有到非常大

2021年1月總計達2530億949萬1000元

以數據來看,平均使用信用卡在七月的刷卡金額通常都會比較高

至少會高個1.5-2倍

單張卡刷卡排行榜

每月刷卡金額除以每月流通信用卡量

1.美國運通 1萬6627元

2.高雄銀行 1萬531元

3.匯豐銀行 7,782元

4.渣打銀行 7,741元

5.三信商銀 7587元

6.富邦銀行 6,618元

7.花旗銀行 6,290元

8.玉山銀行 5,868元

詳盡資料|https://www.fsc.gov.tw/userfiles/file/11001_%E4%BF%A1%E7%94%A8%E5%8D%A1%E9%87%8D%E8%A6%81%E8%B3%87%E8%A8%8A%E6%8F%AD%E9%9C%B2.pdf

*我的新書* 《25歲存到100萬》

博客來:https://pse.is/38zezq

金石堂:https://tinyurl.com/y5akqqwd

三采 :https://tinyurl.com/y3w6cqwl

誠品 :https://bit.ly/3oIAKxF

讀冊 :https://bit.ly/3rhefBv

MOMO:https://bit.ly/3jbMY0B

墊腳石:https://bit.ly/3tqfLDh

—————————————————————

*信用卡專區*

💡網購信用卡💡

玉山Ubear |https://pse.is/KXJWW (網購/行動支付3.8%)

玉山Pi錢包|https://shinli.pse.is/PSTRY (PCHome 5%回饋無上限)

GOGO卡| http://comparegroup.go2cloud.org/SH1ju (行動支付/網購6%)

永豐JCB|https://shinli.pse.is/N4YCD (網購6%)

富邦momo|https://shinli.pse.is/RBJNF (網購3回饋無上限)

樂天信用卡|https://shinli.pse.is/EUV7G (網購5%)

💡外送信用卡💡

中信英雄聯盟卡|https://ctbc.tw/dYTtRf (指定通路/網購10%)

💡一般消費信用卡💡

台新玫瑰Giving卡|https://pse.is/3cjgtb (假日3%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定通路10%)

聯邦賴點卡|https://pse.is/3b4lj5 (國內2%/週六7%)

富邦J卡|https://shinli.pse.is/U8UWP (國內3%無上限)

星展ECO永續卡|https://shinli.pse.is/RNHW6 (一般消費3%)

FlyGo卡| https://shinli.pse.is/UTMAF (高鐵/飯店6%)

匯豐現金回饋卡|https://shinli.pse.is/UYRCA (國內1.22%/海外2.22%)

匯豐匯鑽卡|https://pse.is/3aemhy (指定通路最高6%)

💡行動支付信用卡💡

台新街口聯名卡 |https://shinli.pse.is/V29G4 (指定通路6%)

GOGO卡| https://shinli.pse.is/V29G4 (行動支付/網購6%)

凱基魔Buy卡|https://shinli.pse.is/3amq3r (指定行動支付享8%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定行動支付10%)

💡里程信用卡💡

匯豐旅人-輕旅卡|https://shinli.pse.is/TRNK2

匯豐旅人-御璽卡|https://shinli.pse.is/UYM33

匯豐旅人-無限卡|https://shinli.pse.is/SWY28

玉山Only|https://pse.is/J668L (最高5.2%回饋無上限)

💡高活儲網銀專區💡

永豐大戶 推薦碼shinli|https://shinli.pse.is/TW36T (50萬內1.1% )

Richart |https://pse.is/3dblru (1.2%活存利息)

王道銀行|https://pse.is/KGYJB (享100現金回饋)

iLeo|https://pse.is/H4H8E (1.2%超高活存利息)

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

APP推薦

大戶投|https://pse.is/3etkmw (台美股定期定額/搭配大戶1.1%高活儲)

富果帳戶|https://shinli.pse.is/M4Q9V (註冊享108元)

家樂福|A542GMO (輸入推薦碼享3,000點)

註冊Shopback👉https://shinli.pse.is/SR4UE (享100獎勵金)

玉山e.Fingo|2a5GCNHG (輸入推薦碼享優惠)

悠遊付|M2F5657F9A0(首筆消費滿100享100回饋金)

UberEats |eats-xn13cyuzue (100元折價2張)

預付型商品規範之研究

為了解決中國信託信用卡補發 的問題,作者張君豪 這樣論述:

近年來,由於科技的進步及消費型態的改變,社會上有越來越多的儲值卡、電子禮券等預付型商品。預付型商品的出現,對於消費者而言,增加了消費的便利性,折扣的優惠更是一大誘惑;相對地,對於業者而言,除了增加了資金調度的彈性,還能讓消費者不斷回流,維持市場的占有率。然而,此種對消費者便利的消費型態,卻存有相當多的限制與風險。首先,預付型商品發行業者,對於消費者使用上常加以相當多的限制,諸如:使用期限、限制使用地點、範圍、截角無效等;再則,如果這些發行公司因經營不善或惡性倒閉時,勢將會有廣大的消費者受到損害。我國目前對於預付型商品之規範,係採取二分法之管理方式,亦即將其分成多用途產品及單用途產品而為管理,

然而實際上,不論是單用途產品或是多用途產品,消費者都是預先支付款項,之後以記載該價值的禮券或儲值商品作為支付使用,同樣都具有預付性質,因此,是否有必要就兩類產品予以不同的管理規範?亦或可思考將兩類產品統一納入單一規範管理?再則,有關消費者的權益保護,現行之規範係採取就個別行業為個別之規範,然而這樣的規範除了會有掛一漏萬的可能性外,更有可能造成認定上的混亂,因此,是否有必要為統一規範?此外對於發行業者的履約保證,其規範更是否應以立法方式為之規範,而非如現行係以定型化契約之規範方式為之?綜上所述,可知對於預付型商品,實有必要研究是否以立法方式而為規範以保障消費者權益。因此,本文擬參酌現行之規範及外

國法制,對於單用途及多用途預付型商品其是否有必要為統一規範?對於預付型商品之發行者應為如何之規範?對於預付型商品之內容應為如何之規範?亦即發行者對於消費者應為或不得為權利義務之規範。對於發行者之履約保證應為如何之規範?等問題提出探討及立法建議。本文共分五章,第一章主要係敘述本論文的研究動機與目的,研究範圍、方法及資料蒐集等。第二章則是就預付型商品之定義、性質及現行之規範加以闡述。第三章則分別討論預付型商品發行者及預付型內容應為如何之規範。第四章則係就履約保證之規範加以探討。第五章則就整篇論文研究過程中所發現的問題提出個人意見或立法建議做整理,最後再提出研究的心得。